Calcoli finanziari

Indice della pagina

L'interesse ed i calcoli relativi

La remunerazione del capitale prestato: Interesse e montante

Il proprietario di un bene, che si priva per un certo tempo della sua disponibilità a beneficio di un’altra persona, ha diritto ad un compenso. Egli infatti sostiene, seppure temporaneamente, un sacrificio e rischia che il bene prestato non gli venga restituito secondo i termini pattuiti.

Tale compenso, nel caso in cui il bene prestato sia una somma di denaro, si chiama interesse.

L’interesse: generalità

Il termine “interesse” viene spesso utilizzato nei notiziari radio-televisivi, negli articoli di quotidiani e di riviste. Chi dispone di capitali e li presta ad altri, esige, alla scadenza del prestito, di ricevere capitali in misura maggiore di quelli concessi.

Tale differenza costituisce l’interesse, che rappresenta quindi la remunerazione che spetta a chi cede temporaneamente capitali e il costo che sostiene chi li ottiene in prestito.

Il calcolo dell’interesse

Quando si deve determinare il compenso che spetta a coloro che, per un periodo di tempo, si sono privati di capitali, è necessario tenere conto di tre fattori: il capitale prestato (o preso in prestito), la durata del prestito ed il tasso percentuale previsto alla stipulazione del contratto.

Quest’ultimo solitamente viene riferito a 100 € di capitale e a un anno di impiego. Di conseguenza, quando si dice che il tasso di interesse applicato è del 15%, si intende che per ogni 100 € di capitale prestato, sarà dovuta al creditore una remunerazione pari a 15 € per ogni anno di durata del prestito.

Per poter comprendere con più immediatezza e in modo più generale le formule, ci serviamo dei seguenti simboli; poiché l’interesse è proporzionale al capitale prestato, alla durata del prestito e al tasso percentuale applicato, la formula base può essere così espressa:

La percentuale si può però esprimere come:

e quindi la suddetta espressione diventa:

Il tempo, peraltro, non sempre è espresso in anni; solo qualora si riferisse a uno o più anni, la formula generale dell’interesse sopra riportata risulterebbe adeguata.

Nei problemi di tipo commerciale, invece, le scadenze per il pagamento degli interessi prevedono di solito periodi inferiori all’anno: ci si può quindi riferire ad uno o più mesi interi oppure, se i mesi non sono interi o il periodo non raggiunge un mese, il calcolo può essere effettuato esprimendo il tempo in giorni.

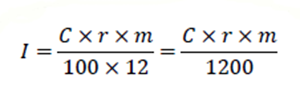

Nel caso di tempo espresso in mesi, poiché un anno è composto da 12 mesi, il periodo considerato deve essere rapportato a 12.

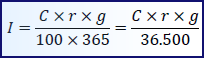

Nel caso di tempo espresso in giorni, poiché un anno è composto da 365 giorni, il periodo considerato deve essere rapportato a 365.

Per esempio, se il periodo è di 20 giorni, si inserirà nel calcolo il rapporto 20365 Questo, tuttavia, è solo uno dei procedimenti per calcolare gli interessi qualora il tempo sia espresso in giorni: esso viene denominato “procedimento dell’anno civile”.

Un procedimento alternativo, che viene correntemente adottato per semplificare i calcoli, considera invece un ipotetico anno di 360 giorni, in cui tutti i mesi siano di 30 giorni: si tratta del “procedimento dell’anno commerciale”.

Le due formule sono le seguenti:

- Procedimento dell’anno civile:

-

- Procedimento dell’anno commerciale:

-

In alcuni casi, per accordo tra le parti contraenti, può essere applicato indifferentemente uno dei due procedimenti sopra descritti (per esempio nella regolazione di alcuni contratti privati).

La maggior parte delle situazioni che si incontreranno, richiederà l’applicazione di un unico metodo.

Il procedimento dell’anno civile, più corretto dal punto di vista finanziario, è adottato nel calcolo degli interessi relativi alle operazioni bancarie e nella compravendita di titoli.

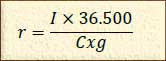

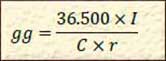

Formule Inverse Interesse

Quando l’incognita del problema non è l’interesse

Generalizzando, la formula per il calcolo del tasso d’interesse, nel caso di un periodo di tempo espresso in giorni e con l’adozione del procedimento dell’anno civile, è la seguente:

Interessi relativi alle dilazioni di pagamento

Per completezza espositiva va detto che gli interessi riguardano non solo i prestiti di denaro, ma anche le dilazioni di pagamento in quanto, sul piano finanziario, esse sono assimilabili a veri e propri prestiti.

Colui che, a fronte di un acquisto, contrae debiti di regolamento, ottiene in concreto di regolare il proprio debito in un momento differito rispetto a quello dell’acquisto.

Ciò comporta, da parte dell’acquirente, il sostenimento di un costo per interessi, che possono essere esplicitamente espressi, oppure rimanere implicitamente incorporati nel prezzo d’acquisto.

SERVIZI SPAZIOPREVER

HOMEPAGE

Spazioprever è distribuito con Licenza Creative Commons Attribuzione - Non commerciale - Non opere derivate 4.0 Internazionale.