Calcoli finanziari

Indice della pagina

Lo sconto commerciale e i calcoli relativi

Lo sconto: generalità

Come abbiamo visto nella precedente UD, l’interesse rappresenta la remunerazione che spetta a chi cede temporaneamente capitali (operazione di prestito oneroso), nonché il costo che sostiene chi li ottiene in prestito.

Analogamente, chi paga un debito prima della scadenza convenuta, si priva anticipatamente della disponibilità di capitali e, a fronte di questo sacrificio, ha diritto ad un compenso denominato sconto commerciale.

Colui che paga in anticipo un proprio debito effettua pertanto un’uscita monetaria pari alla differenza tra il capitale esigibile alla scadenza e lo sconto ottenuto.

Lo sconto commerciale rappresenta quindi la riduzione, da apportare al capitale da estinguere alla scadenza contrattuale, che viene riconosciuta in relazione all’estinzione anticipata di un debito rispetto a quanto originariamente convenuto.

Lo sconto commerciale si affianca così allo sconto mercantile. Sintetizziamo le differenze tra le due tipologie di sconto:

Sconto commerciale

Per determinarne l’importo è necessario tenere conto dei seguenti tre fattori:

- il capitale esigibile alla scadenza

- il tempo di anticipo

- il tasso percentuale applicato

Sconto mercantile

Per determinarne l’importo è sufficiente applicare una o più percentuali sul prezzo pieno di listino.

Il calcolo dello sconto commerciale

Lo sconto commerciale rappresenta la riduzione di prezzo - proporzionale al capitale esigibile alla scadenza, al tempo di anticipo e al tasso percentuale applicato - riconosciuta al debitore che, rispetto a quanto originariamente pattuito, estingua anticipatamente un debito.

Come per l’interesse, anche per lo sconto commerciale il tasso viene solitamente riferito a 100 € di capitale e ad un anno di anticipo. Di conseguenza, quando si dice che il tasso da applicare per la determinazione dello sconto commerciale è del 14%, si intende che per ogni 100 € di capitale pagato in anticipo rispetto alla scadenza originariamente pattuita, sarà riconosciuta al debitore una riduzione nell’esborso pari a 14 € per ogni anno di anticipo.

Analogamente a quanto già determinato nel caso dell’interesse, la formula base per il calcolo dello sconto commerciale può essere così espressa:

Come si può osservare, la formula è identica a quella impiegata per il calcolo dell’interesse, anche se è necessario rilevare due importanti differenze relative al significato dei simboli utilizzati.

Innanzi tutto va sottolineato che t, in questo caso, esprime il tempo di anticipo del pagamento (e non quello di ritardo). Inoltre, nella formula base dell’interesse, C esprime la consistenza del capitale inizialmente prestato (o preso a prestito), mentre in quella impiegata per il calcolo dello sconto commerciale C esprime l’ammontare del capitale esigibile alla scadenza.

La percentuale si può però esprimere anche come

e quindi la suddetta formula dello sconto commerciale assume la seguente espressione (in cui il tempo t è espresso in anni):

Va tuttavia considerato che nei problemi di natura commerciale il tempo non è quasi mai espresso in numero intero di anni, in quanto nella pratica corrente si tratta solitamente di anticipi di pagamento di breve durata.

Ci si può quindi riferire ad uno o più mesi interi oppure, se i mesi non sono interi o il periodo non raggiunge un mese, il calcolo può essere agevolmente effettuato esprimendo il tempo in giorni (ed ovviamente rapportando il periodo annuale a 365, o 360 giorni).

In generale, pertanto:

Nel caso di Tempo espresso in mesi, poiché un anno è composto di 12 mesi, il periodo considerato deve essere rapportato a 12.

Con formulazione più sintetica, lo sconto commerciale può essere calcolato in base al tempo espresso in mesi nel modo seguente:

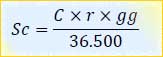

Nel caso di tempo espresso in giorni, poiché un anno è composto di 365 giorni, il periodo considerato deve essere rapportato a 365.

Per esempio, se il periodo è di 18 giorni, si inserirà nel calcolo il rapporto

Come già detto a propositodell’interesse, il procedimento sopra illustrato, se applicato quando il tempo è espresso in giorni, viene denominato “procedimento dell’anno civile”. Il procedimento alternativo, adottato al fine di una semplificazione dei calcoli, considera un ipotetico anno di 360 giorni, in cui tutti i mesi abbiano durata di 30 giorni: si tratta del “procedimento dell’anno commerciale”.

Le formule relative ai due procedimenti sono, in conclusione, le seguenti:

- Procedimento dell’anno civile:

-

- Procedimento dell’anno commerciale:

-

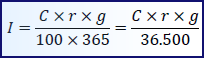

Generalizzando, la formula per il calcolo del tasso relativo allo sconto commerciale (nel caso di un periodo di tempo espresso in giorni e con l’adozione del criterio dell’anno civile) è la seguente:

La formula per calcolare il capitale originario, conoscendo gli altri elementi, è dunque la seguente:

Il caso è analogo ai precedenti; in questa circostanza i dati conosciuti sono costituiti dal capitale esigibile alla scadenza, dall’interesse e dal tasso applicato, mentre l’incognita è costituita dal tempo, espresso in giorni.

La formula base dello sconto commerciale, con il tempo espresso in giorni, secondo il procedimento dell’anno civile, è, come noto, la seguente:

SERVIZI SPAZIOPREVER

HOMEPAGE

Spazioprever è distribuito con Licenza Creative Commons Attribuzione - Non commerciale - Non opere derivate 4.0 Internazionale.