Economia aziendale

Indice della pagina

Il concetto di organizzazione aziendale

Organizzazione aziendale

Art. 2082: attività economica organizzata al fine della produzione o dello scambio di beni o di servizi. La funzione di tracciare il confine tre le attività produttive che assumono carattere di impresa e quelle non sono imprese per la mancanza di un’organizzazione.

L’organizzazione intermediatrice è lavoro di organizzazione e di creazione per determinare i modi di attuazione della produzione e della distribuzione dei beni: apporto tipico dell’imprenditore.

Gli artigiani sono piccoli imprenditori che svolgono un’attività professionale organizzata prevalentemente con il lavoro proprio e dei componenti della famiglia. Per essere piccolo imprenditore occorre la prevalenza del proprio lavoro su ogni altro fattore della produzione.

Art. 2555:l’azienda è il complesso dei beni organizzati dall’imprenditore per l’esercizio dell’impresa. I lavoratori autonomi che esercitano un mestiere per il quale non sia necessaria la predisposizione di alcun apparato produttivo non sono considerati imprenditori.

Art. 2083: il piccolo imprenditore esercita un’attività organizzata prevalentemente con il lavoro proprio e dei componenti della famiglia à artigiano: i beni e i servizi da lui prodotti sono frutto del suo lavoro personale (imprenditore artigiano è colui che esercita l’impresa svolgendo in misura prevalente il proprio lavoro nel processo produttivo; l’impresa artigiana può essere svolta anche con la prestazione d’opera di personale dipendente).

L'azienda è una struttura che, coordina i fattori produttivi, la tecnologia e le informazioni al fine di produrre prodotti e servizi per soddisfare i bisogni dei consumatori (domanda di mercato).

Caratteristiche principali dell'azienda

Questa definizione di azienda integra in sé le caratteristiche principali dell'azienda:

- coordinamento dei fattori e tecnologia

- produzione (offerta di mercato)

- soddisfazione dei bisogno (domanda di mercato)

L'azienda è una organizzazione di persone e di beni economici (materiali e immateriali) finalizzata al soddisfacimento diretto o indiretto dei bisogni umani attraverso una serie di operazioni.

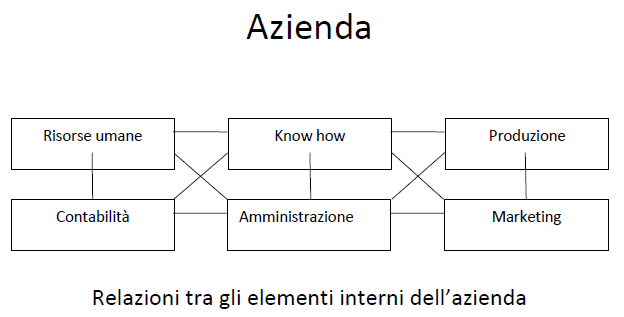

L'insieme degli elementi che compongono un'azienda sono tra loro collegati, contribuendo a formare il sistema azienda. L'azienda è un sistema aperto al cui interno operano elementi costitutivi (persone, tecnologie, know-how, procedure) collegate tra loro da relazioni interne (inter elementi) ed esterne fra l'azienda e il mondo esterno (ambiente).

Gli elementi dell'impresa sono interrelati e interagenti. Ciascuno di essi svolge un ruolo e una

funzione che contribuisce al raggiungimento degli obiettivi dell'impresa.

Le relazioni tra gli elementi interni e l'ambiente esterno sono caratterizzati da una elevata dinamicità.

L'azienda è influenzata dall'ambiente esterno (es. concorrenza, mercato, ecc.) che, a sua volta, contribuisce a modificare. In risposta agli stimoli esterni l'azienda modifica il rapporto fra gli elementi interni.

Organizzazione aziendale

L'organizzazione aziendale è quindi, l'insieme delle unità e dei processi lavorativi/produttivi che permettono il funzionamento di una impresa (azienda).

L'organizzazione aziendale è la struttura interna dell'impresa ed è orientata al perseguimento degli

obiettivi aziendali. È l'insieme delle componenti di un'azienda e delle relazioni di funzionamento della

struttura aziendale.

Le singole componenti della struttura aziendale sono strutture interne orientate a svolgere delle funzioni particolari o a conseguire un particolare obiettivo.

L'organizzazione aziendale è caratterizzata dai seguenti elementi:

- Funzioni aziendali:

- Le diverse funzioni aziendali sono suddivise per aree e centri di competenza (es. marketing, amministrazione, personale, vendite, ecc.) a cui spetta la responsabilità e la gestione del potere della specifica funzione.

- Territorio:

- L'organizzazione aziendale può essere suddivisa anche in base al territorio di competenza delle singole unità o divisioni aziendali. È il caso, ad esempio, delle filiali nazionali delle grandi imprese operanti sui mercati internazionali.

- Coordinamento:

- L'organizzazione aziendale prevede la presenza di uno o più centri di coordinamento per consentire il funzionamento delle diverse funzioni aziendali al fine di perseguire gli obiettivi fissati dalla strategia aziendale.

Non esiste un solo modello di organizzazione. Ogni impresa è caratterizzata da una propria struttura che si distingue, in tutto o in parte, da quelle riscontrabili in altre aziende. L'assetto organizzativo è infatti, determinata dagli obiettivi, dalla strategia aziendale, dalla dimensione e dalle risorse dell'azienda stessa.

La struttura organizzativa dell'azienda è uno dei fattori determinanti della sua competitività sul mercato. Possono, comunque, esistere dei modelli di organizzazione aziendali standard applicabili come punto di riferimento per imprese operanti in un medesimo settore economico.

Caratteristiche della struttura organizzativa

È possibile individuare alcune caratteristiche dell'organizzazione aziendale comuni:

- la divisione del lavoro

- L'organizzazione aziendale consente la divisione del lavoro e delle responsabilità in due o più centri di potere, ciascuno dei quali svolge le proprie attività specializzate in modo indipendente dalle altri componenti dell'azienda. Ad esempio, la direzione vendite è una componente aziendale finalizzata al raggiungimento di obiettivi legati alla quantità di vendite delle aziende, la direzione delle risorse umane (o direzione del personale) svolge le operazioni di recruitment e di allocazione del personale, la direzione amministrativa controlla i conti dell'azienda ecc.

- Il coordinamento

- Il coordinamento delle attività specializzate è, invece, gestito direttamente dal vertice aziendale (unità di controllo e di coordinamento) a cui spetta il compito di fissare una strategia aziendale e di fissare degli obiettivi specifici per ciascuna componente aziendale.

- Tipi di organizzazione aziendale

- Ogni azienda basa la propria organizzazione su un modello di natura gerarchica, in cui le responsabilità e il lavoro sono suddivise dall'alto verso il basso. I criteri di divisione del lavoro possono però essere molto diversi da azienda ad azienda. Sulla base del criterio di divisione del lavoro è possibile individuare le seguenti tipologie di organizzazione del lavoro: organizzazione funzionale, organizzazione divisionale e organizzazione a matrice, ecc. es:

Organigramma per funzioni

Nell'Organigramma per funzioni (struttura elementare) vengono fatte dipendere dalla direzione generale alcune delle principali funzioni aziendali.

Ambiente

Differenza azienda e impresa

Spesso il termine azienda è utilizzato come sinonimo di impresa ma, in realtà, le due parole hanno un significato diverso. Nell'ordinamento giuridico italiano l'azienda trova una sua definizione nell'articolo 2555 del codice civile che la definisce come "un complesso di beni organizzati dall'imprenditore per l'esercizio dell'impresa".

In conclusione, l'azienda può essere definita come lo strumento utilizzato dall'imprenditore per raggiungere gli scopi dell'impresa.

Tipi di aziende. Esistono diverse tipologie di aziende. Sulla base della natura del soggetto giuridico le aziende possono essere classificate in:

- azienda privata (individuale o collettiva)

- azienda pubblica Sulla base delle finalità perseguite le aziende possono, inoltre, essere classificate in

- azienda di consumo

- azienda di produzione

Nelle aziende di consumo la produzione è destinata a soddisfare i bisogni di chi lavora nell'azienda. È il caso, ad esempio, dell'autoconsumo della produzione agricola delle aziende agricole familiari.

Nelle aziende di produzione i prodotti/servizi sono offerti e scambiati sul mercato per ottenere un corrispettivo economico.

Nei beni aziendali non sono inclusi tutti i fattori produttivi. Ad esempio i lavoratori, pur essendo coordinati dall'imprenditore, non possono essere considerati beni dell'azienda. Allo stesso modo non sono considerati beni aziendali i contratti stipulati dall'azienda.

Nella definizione generale d'impresa non abbiamo inserito la massimizzazione del profitto in quanto soltanto le imprese privati operanti nel mercato devono tenere in conto questo obiettivo. Altre aziende hanno un orientamento diverso, basti pensare alle aziende familiari, alle aziende non profit, alle aziende statali ecc.

L'orientamento alla massimizzazione del profitto va distinto dalla esigenza di minimizzare i costi. Quest'ultimo aspetto caratterizza tutte le aziende. Anche quelle non orientate al profitto hanno l'esigenza di organizzare le risorse al meglio, evitando gli sprechi, per ottenere quella competitività necessaria per sopravvivere sul mercato.

Nel caso delle aziende orientate al profitto la minimizzazione dei costi si affianca all'obiettivo di massimizzazione del profitto. Questi aspetti sono conosciuti anche come obiettivi di "economicità d'impresa" e di "efficienza allocativa".

L'azienda in Italia

Nell'ordinamento giuridico italiano l'azienda è "il complesso dei beni organizzati dall'imprenditore per l'esercizio dell'impresa" (art.2555 c.c.).

I beni sono coordinati dall'imprenditore a cui spetta la titolarità dell'azienda. I beni per l'esercizio dell'impresa possono essere classificati in:

- beni materiali (macchinari, merci, materie prime, edifici, ecc.)

- beni immateriali (marchi, brevetti, know how, ecc.)

SERVIZI SPAZIOPREVER

HOMEPAGE

Spazioprever è distribuito con Licenza Creative Commons Attribuzione - Non commerciale - Non opere derivate 4.0 Internazionale.